Vat w Europie

Podatek VAT (podatek od towarów i usług) pobierany jest na każdym etapie obrotu towarami czy usługami. To, jak rozliczany jest VAT sprawia, że w rzeczywistości finalnie ciężar tego podatku przerzucony jest na konsumenta. Podatek VAT co do zasady powinien być neutralny ekonomicznie dla przedsiębiorcy, który nie jest ostatecznym konsumentem.

Unia Europejska wprowadziła standardowe przepisy dotyczące podatku VAT, jednak stosowanie ich może się różnić zależnie od danego kraju. Podatek VAT obejmuje proces produkcji od początku do końca, np. zakup produktów, transport, zaopatrzenie czy ubezpieczenie i dostawę do konsumenta.

Stawki VAT w EUROPIE

Istnieją różne rodzaje stawek VAT stosowanych w krajach europejskich. Stawka podatku zależy od rodzaju produktu lub usługi:

Stawka podstawowa – ma jednakową wartość dla większości dostaw towarów i świadczenia usług. Jej wysokość nie może być niższa niż 15%. Zasada stawki podstawowej obowiązuje w całej Unii i ma przeciwdziałać sytuacjom, w których różnice między stawkami podstawowymi w różnych krajach, prowadziłyby do zakłóceń konkurencji.

Stawka obniżona – funkcjonuje w jednym lub dwóch wariantach. Ma zastosowanie tylko w przypadku ściśle określonych towarów i usług, takich jak środki spożywcze, produkty farmaceutyczne oraz dostawa. Stawki obniżone nie mogą być niższe niż 5% podstawy opodatkowania.

Stawka specjalna – może zostać wprowadzona w wyniku decyzji państw członkowskich, dotyczących niektórych towarów i usług. W ramach stawek specjalnych wyróżnia się:

- stawkę super obniżoną – jej wartość jest mniejsza niż 5%. Stosuje się ją do ograniczonej liczby towarów i usług np. we Francji na niektóre środki farmaceutyczne refundowane przez państwo oraz publikacje prasowe obowiązuje stawka 2,1%;

- stawkę zerową – część towarów i usług jest całkowicie zwolniona z podatku VAT. Zwolnione z podatku są między innymi transakcje ubezpieczeniowe, udzielanie kredytów czy niektóre czynności wykonywane w interesie publicznym. W przypadku stawki zerowej, kupujący nie płaci podatku VAT, natomiast sprzedawca nadal ma prawo do odliczeń związanych ze świadczeniem usług i sprzedażą towarów;

- stawkę pośrednią – występują w państwach, w których stawka obniżona stosowana była dla produktów i usług z kategorii, które nie zostały wymienione w załączniku do dyrektywy w sprawie VAT. Produkty i usługi nadal mogą być objęte stawką obniżoną, ale nie niższą niż 12%. Takie stawki miały być rozwiązaniem tymczasowym, ułatwiającym początkowe funkcjonowanie rynku po 1993 roku.

Najwyższy i najniższy VAT w UE?

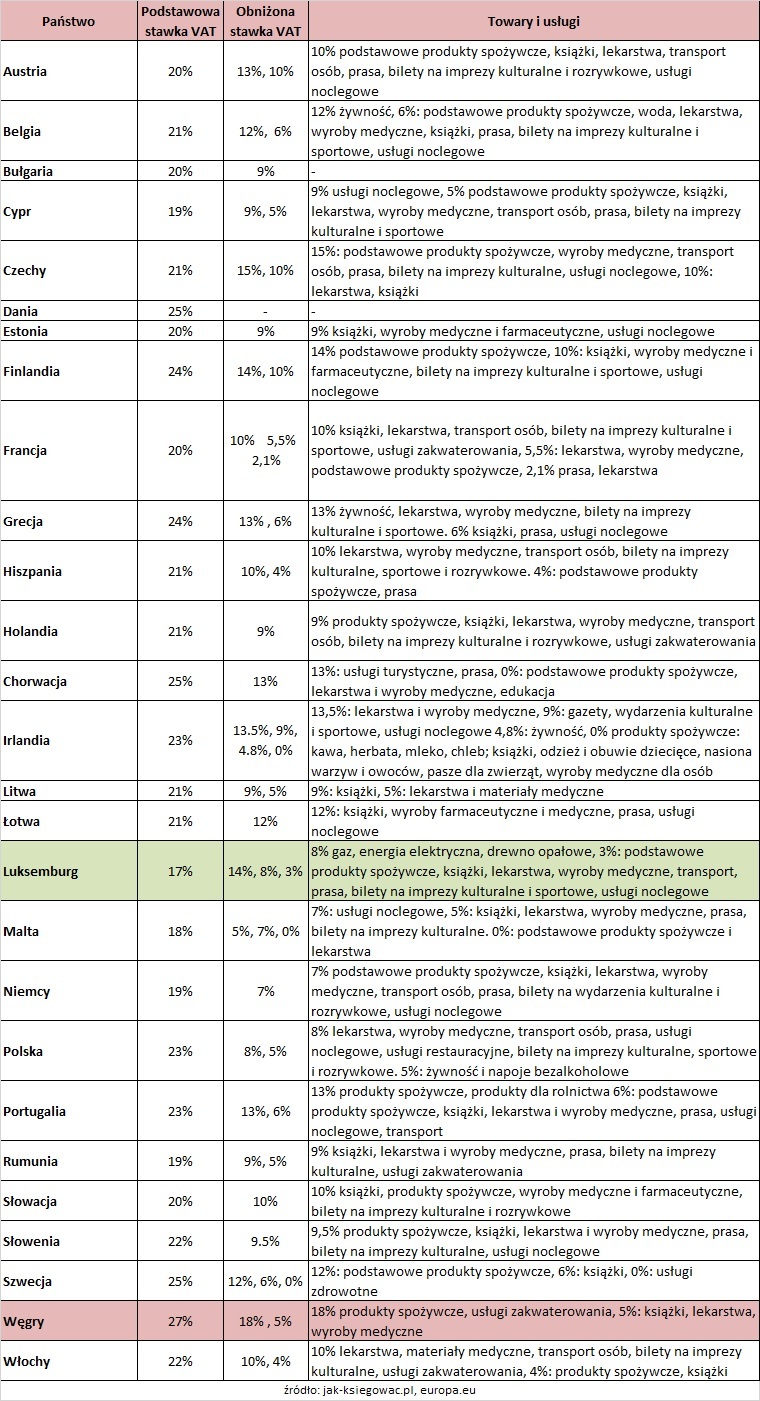

Stawki VAT ustalone w państwach Unii Europejskiej wahają się między 17% a 27%.

Najniższy, 17% podatek osiągany jest w Luksemburgu, wcześniej w kraju obowiązywała minimalna stawka 15%. Mimo wzrostu podatku o 2% Luksemburg pozostaje miejscem, gdzie stawki podatku VAT są najniższe w Europie.

Kolejne miejsce zajmuje Malta z 18% stawką podstawową. Wśród krajów, gdzie stawka podatku wynosi mniej niż 20% znajdują się też Niemcy (19%), Rumunia (19%) czy Cypr (19%).

Państwem, gdzie VAT jest najwyższy, są Węgry. Obowiązująca tu stawka podstawowa wynosi aż 27%. Podobnie jest ze stawką obniżoną, która obejmuje np. produkty spożywcze, a jej wysokość sięga 18%. Kraje takie jak Dania, Chorwacja czy Szwecja stosują 25% stawkę podstawową. Dania jest również jedynym państwem członkowskim Unii Europejskiej, gdzie nie występują żadne stawki obniżone.

W Polsce wyróżniamy trzy rodzaje stawki VAT. Obok stawki 23% występują stawki obniżone: 8% i 5%. Stawka 8% stosowana jest przede wszystkim w usługach, np. dostawczych i budowlanych, a także w remontach czy przebudowach obiektów budowlanych, które zaliczane są do budownictwa objętego społecznym programem mieszkaniowym. Stawkę 5% stosuje się w przypadku podstawowych produktów spożywczych, książek drukowanych czy wydawanych na nośnikach oraz specjalistycznych czasopism.

Jak jest poza Unią Europejską?

Stawki w krajach europejskich nienależących do Unii są dużo bardziej zróżnicowane.

Najniższą stawką podstawową VAT mogą pochwalić się Szwajcarzy, bo wynosi ona zaledwie 7.7%. Stawka obniżona w Szwajcarii również należy do najniższych, bo waha się między 2.5 a 3.8% na usługi zakwaterowania, żywność, wodę, lekarstwa, wyroby medyczne, prasę, książki czy bilety na imprezy kulturalne. Jedną z niższych stawek możemy zaobserwować również w Kosowie, gdzie wynosi ona 16%, a za niektóre produkty rolnicze nie zapłacimy podatku.

VAT w wysokości 25% ustalony został w Norwegii, a na Islandii wynosi on 25.5% i jest najwyższym w krajach europejskich nienależących do Unii. Bośnia i Hercegowina (17%) oraz Czarnogóra (21%) to kraje, gdzie nie ma obniżonego podatku VAT.

Artykuł przygotowany przez Sandrę Tyl